はじめに

会社の福利厚生の一環で、確定拠出年金を利用している。確定拠出年金として給料の一部を拠出すれば、所得税が引かれる前の金額で運用できる。税金の面でメリットがあり、使わない手はない。投資経験がまったくない時は、怖くて元本保証型にのみ投資していた。少し知識がついてきたら、世界経済インデックスファンドにしてみたりした。2023年度から掛金を増額できるとのことで、この機会にポートフォリオをあらためて見直すことにした。

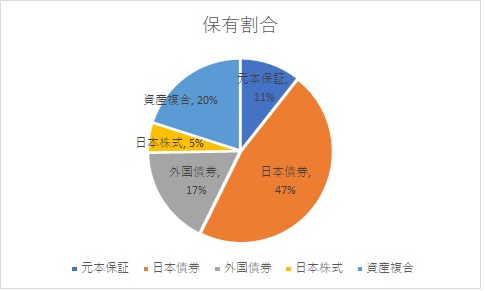

現在の構成

| 商品名 | 区分 | 取得額(円) | 評価額(円) | 評価損益(円) | 保有割合 |

| 三井住友信託DC変動定期5年 | 元本保証 | 54,000 | 54,019 | 19 | 5% |

| 三井住友信託DC固定定期5年 | 元本保証 | 54,000 | 54,003 | 3 | 5% |

| DC日本債券インデックス・オープンS | 日本債券 | 498,000 | 474,635 | -23,365 | 47% |

| DCダイワ外国債券インデックス | 外国債券 | 174,000 | 177,073 | 3,073 | 17% |

| DC日本株式インデックス・オープンS | 日本株式 | 48,000 | 52,939 | 4,939 | 5% |

| DC世界経済インデックスファンド | 資産複合 | 192,000 | 204,035 | 12,035 | 20% |

| 計 | 1,020,000 | 1,016,704 | -3,296 | 100% |

元本保証が約10%で、債券が日本と外国を合わせて約65%とかなり堅実な内容となっている。堅実すぎないか。

どういうポートフォリオにすればよいのか?

どういうポートフォリオを組めばいいのか、ロバート・カーバー「アセットアロケーションの最適化」(パンローリング株式会社、2019)を参考にすることとした。

自分が望むのはどんなタイプか?

「アセットアロケーションの最適化」では、投資家タイプ別にリスク許容量を示している。以下がその内容となる。

| 投資家タイプ | リスク許容量 | 例 | ポートフォリオ | 債券に対するリスクウェート |

| 超安全志向タイプ | 非常に低い | 定年退職した投資家がだいぶ部分を占めるクローズド型年金プラン | シャープレシオが最大のポートフォリオ+キャッシュ | 制限なし |

| 注意深い投資家 | 低い | 少ない年金を補うために投資する高齢の定年退職者 | シャープレシオが最大のポートフォリオ | 制限なし |

| 平均的投資家 | 中程度 | 年金額が少ない、定年退職間際の中年労働者 | 妥協ポートフォリオ | 30% |

| 勇敢な投資家 | 高い | 債務はなく、投資によるキャッシュフローも必要としない 比較的若くて収入の高い投資家 | 幾何平均が最大のポートフォリオ | 10% |

| 借り入れ可能な投資家 | 中程度から高い | 銀行家や株式ブローカーのように、比較的若くて収入が高く、 金融の知識が豊富な投資家 | シャープレシオが最大のポートフォリオ+レバレッジ | 制限なし |

私の年齢は40代前半で、そんなに若くもないし、収入も高くないので、平均的な投資家タイプを選択することにした。ただし債券に対するリスクウェートは30%は高すぎるかなと思い、20%に設定することにした。本に書かれている投資の割合を参考にアセット、市場、地域に分けると下記の表のようになった。

| 株式 | 債券 | ||||||||

| 80% | 20% | ||||||||

| 先進国 | 新興国 | 先進国 | 新興国 | ||||||

| 75% | 25% | 75% | 25% | ||||||

| 北アメリカ | EMEA | アジア 太平洋 | ラテン アメリカ | EMEA | アジア | 北アメリカ | アジア | 欧州 | |

| 33% | 33% | 33% | 30% | 30% | 40% | 35% | 25% | 40% | |

| 20% | 20% | 20% | 6% | 6% | 8% | 5% | 4% | 6% | 5% |

資産ウェートの構成

債券のリスクウェートを20%にしたからといって、債券を20%所有するということではない。20%はリスクウェートというもので、債券でとるリスクは全体の20%といった意味のようだ。で、実際の保有割合はどうすればいいのかというと、標準偏差を考慮して算出する。株価も債券も値段が上下に変動するが、その変動の大きさを標準偏差という。株価と債券で変動の大きさが違うので、標準偏差(変動の大きさ)を揃える。この標準偏差を揃えた後の保有割合を資産ウェートとといい、計算すると下記の表のようになる。

| 株式 | 債券 | ||||||||

| 61% | 39% | ||||||||

| 先進国 | 新興国 | 先進国 | 新興国 | ||||||

| 82% | 18% | 79% | 21% | ||||||

| 北アメリカ | EMEA | アジア 太平洋 | ラテン アメリカ | EMEA | アジア | 北アメリカ | アジア | 欧州 | |

| 33% | 33% | 33% | 30% | 30% | 40% | 35% | 25% | 40% | |

| 17% | 17% | 3% | 3% | 3% | 4% | 11% | 8% | 12% | 8% |

株式は約60%、債券は約40%保有すればよいことになる。

確定拠出年金の商品ごとの投資割合はどうなっているのか?

上の表に合わせて商品を保有することを目指していく。確定拠出年金で選べる商品はどうなっているのか。商品の種類はそんなに多くない。元本保証型と経費が高いラップをはずすと、商品ごとの地域への投資割合は下記の表のようになる。

| 商品名 | 信託報酬 | 株式 | 債券 | その他 | ||||||||

| 先進国 | 新興国 | 先進国 | 新興国 | |||||||||

| 北アメリカ | EMEA | アジア太平洋 | ラテンアメリカ | EMEA | アジア | 北アメリ | 欧州 | アジア | ||||

| DCダイワ外国株式インデックス | 0.28% | 70.8% | 17.5% | 3.2% | 8.4% | |||||||

| DC日本株式インデックス・オープンS | 0.22% | 100% | ||||||||||

| DCダイワ外国債券インデックス | 0.25% | 52.7% | 40.3% | 2.1% | 4.9% | |||||||

| DC日本債券インデックス・オープンS | 0.18% | 100% | ||||||||||

| DCマイセレクション25 | 0.29% | 4.1% | 1.0% | 19.5% | 5.2% | 4.3% | 60% | 0.3% | 5.6% | |||

| DCマイセレクション50 | 0.32% | 11.0% | 2.8% | 35.1% | 2.6% | 2.2% | 40.3% | 0.2% | 5.8% | |||

| DCマイセレクション75 | 0.35% | 18.8% | 4.7% | 50.5% | 2.6% | 2.1% | 16.9% | 0.2% | 4.2% | |||

| DC世界経済インデックスファンド | 0.55% | 22.5% | 5.6% | 9.4% | 10.8% | 15.3% | 12.3% | 4.1% | 15.9% | 4.1% | ||

| 目標 | 16.8% | 16.8% | 16.8% | 3.2% | 3.2% | 4.3% | 10.9% | 12.4% | 7.8% | 7.8% | ||

株式と債券の割合でみると、「DCマイセレクション50」が株式約50%、債券45%で目標に一番近い。しかしながら株式・債券ともに、アジアの持ち分が多い。これは日本の株式と債券に多くを割いているためだ。とすると、外国株式、日本株式、外国債券、日本債券の4つの商品を組み合わせてバランスを取った方が目標に近づける。

外国株式、日本株式、外国債券、日本債券の保有割合をどのようにすればよいのか?

外国株式、日本株式、外国債券、日本債券の4つの商品を目標に近い割合に近づけた結果が下記の表の通りとなった。

| 商品名 | 保有割合 | 株式 | 債券 | ||||||||

| 先進国 | 新興国 | 先進国 | 新興国 | ||||||||

| 北アメリカ | EMEA | アジア太平洋 | ラテンアメリカ | EMEA | アジア | 北アメリ | 欧州 | アジア | |||

| DCダイワ外国株式インデックス | 45% | 31.9% | 7.9% | 1.5% | |||||||

| DC日本株式インデックス・オープンS | 15% | 15% | |||||||||

| DCダイワ外国債券インデックス | 32% | 16.9% | 12.9% | 0.7% | 1.6% | ||||||

| DC日本債券インデックス・オープンS | 8% | 8% | |||||||||

| 目標 | 16.8% | 16.8% | 16.8% | 3.2% | 3.2% | 4.3% | 10.9% | 12.4% | 7.8% | 7.8% | |

外国株式を45%、日本株式を15%、外国債券を32%、日本債券を8%ぐらいにするとだいたい目標に近づくこととなった。

おわりに

自分で納得のいくポートフォリオにするために細かくなってしまったが、確定拠出年金で選べる商品は年金を運用するだけあって、極端なハイリスクハイリターン型の商品はない。自分のリスク許容量に応じて、バランス型の商品を選び、定期的に見直すのでも十分だと感じた。